本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

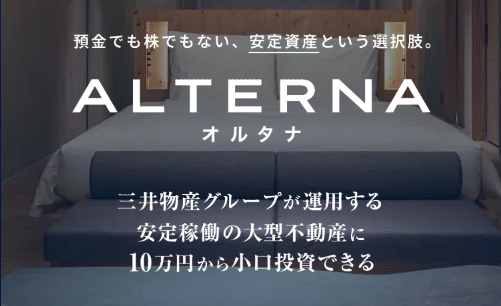

NISAやクラウドファンディングを中心に資産運用を開始して5年。「そろそろポートフォリオを拡大したい…」と考え始めたところ、三井物産グループが運用するALTERNA(オルタナ)を発見しました!

検討の結果、会員登録してポートフォリオに加えたいと考えたので、特徴や注意点についてまとめておきます。

ALTERNA(オルタナ)とは?

ALTERNA(オルタナ)は、三井物産グループが運営するデジタル証券を通して不動産に投資できるサービスです。公式サイトでは以下のように説明されています。

ALTERNA(オルタナ)で取扱う「三井物産グループのデジタル証券*1」は、三井物産グループが厳選した安定資産*2を裏付けとした小口化商品です。

これは、個人投資家にはアクセスが難しかった良質なオルタナティブ資産への投資を、小口証券投資という形で実現可能にしたものです。「三井物産グループのデジタル証券」は株式や債券と同様に金融商品取引法の規制を受けており、既存の金融商品と同様の法的安定性を有しております。*1 本商品は、三井物産株式会社の子会社である三井物産デジタル・アセットマネジメント株式会社によって、組成・販売されるものです。

公式サイト オルタナとは?「オルタナの商品」から引用

*2「安定資産」とは、不動産やインフラなど、ALTERNA(オルタナ)が提供を予定する金融商品の投資対象資産を指し、当資産の持続的な稼働により、中長期での安定的な投資成果の獲得を期待するものです。なお、ALTERNA(オルタナ)が提供する金融商品は元本保証や将来の投資成果を保証するものではありません。

このブログの読者の方には馴染み深い“不動産クラウドファンディング”は、匿名組合契約により不動産に小口投資できる仕組みです。

対して、ALTERNA(オルタナ)は運営会社が取得した不動産の信託受益権をデジタル証券化することによって小口投資を可能にしたもので、“不動産ST(不動産セキュリティ・トークン)”と呼ばれます。

ALTERNA(オルタナ)と不動産クラファンの違い

小口化により個人が手軽に不動産投資ができるようになったという点で両者は似ていますが、相違点もあります。以下に比較してまとめてみました。

| 項目 | 一般的な不動産クラファン | ALTERNA(オルタナ) |

| 主な法的根拠 | 不動産特定共同事業法 | 金融商品取引法 |

| 監督官庁 | 国土交通省 | 金融庁 |

| 投資スキーム | 匿名組合契約に基づく出資 | デジタル化された受益証券の購入 |

| 流動性 | 原則として低い(中途解約不可が多い) | 一部制限はあるものの、途中売却が可能 |

| 対象物件の規模 | 小規模(数千万円程度)~中規模(数億円程度) | 中規模(数億円程度)~大規模(数十億円程度) |

| 想定利回りの表記 | インカムゲイン+キャピタルゲイン | インカムゲインのみ ※実際には物件の売却活動も行うため売却時にはキャピタルゲイン(orキャピタルロス)も発生する。 |

| 最低投資金額 | 比較的少額(1万円程度から可能) | 比較的高額(10万円〜) |

| 運用期間 | 比較的短いものが多い(数カ月~2年程度) | 比較的長い(5年程度) |

| 税制 | 雑所得(総合課税) | 配当所得・譲渡所得(申告分離課税が選択できる) |

| レバレッジ | ない案件が多い | あり |

不動産STであるALTERNA(オルタナ)は、金融商品取引法を根拠とする有価証券です。

扱いとしては現物株式やJ-RIETなどに近く、上場株式等の配当所得として申告分離課税を選択できます。申告分離課税は給与所得者のみならず、扶養に入っている主婦にとってもありがたい制度ですので上手に活用したいですね(詳しくは後述します)。

もう一つ特筆すべき違いとして、ALTERNA(オルタナ)では圧倒的に大規模な物件を投資対象とできることが挙げられます。

過去には「ザ ロイヤルパークホテル 東京汐留(※募集時点鑑定評価額約200億円)」「三重・イオンタウン鈴鹿(※募集時点鑑定評価額約100億円)」などの案件が募集されており、類を見ない規模と言えるでしょう。

どちらの投資にも共通して、元本保証がないというリスクがあります。投資を行う際は、各商品の特性やリスクを十分に理解し、ご自身の投資目標やリスク許容度に合わせて慎重に判断することが重要です。

ALTERNA(オルタナ)を選んだ理由

私がALTERNA(オルタナ)をポートフォリオに組込みたいと思った理由は、以下の3点です。

その1:運営事業者の信頼性が高い

不動産STや不動産クラファンにおいて、私が最も恐れているのは運営事業者の倒産リスクです。

私は現在、1案件あたり30万円程度・1事業者300万円を上限に26事業者に分散投資しています。この投資方針では、1つの案件がデフォルトしても被害額は最大30万円で済む一方、1事業者が倒産すると被害額は最大300万円となります。

そのため、不動産STや不動産クラファン投資において大きな損失を避けるには、案件ごとのリスクはもとより事業者リスクを避けることが最重要事項だと考えています。

ALTERNA(オルタナ)は、資産運用に強みを持つ三井物産とデジタル化促進を強みとするLayerXを主要株主として設立された三井物産デジタル・アセットマネジメントが運営しています。日本を代表する総合商社のグループ会社が運営しているという点で、信頼性の観点から見て頭一つ抜けた存在と言えるでしょう。

加えて、ALTERNA(オルタナ)の商品はSPCと信託を利用したスキームを採用しているため、事業者の

倒産リスクはファンドに影響を及ぼさないようになっています。(倒産隔離)

また、顧客の資産は会社の資産と分けて管理されています。(分別管理)そのため、仮に三井物産デジ

タルアセットマネジメントが倒産しても、倒産隔離や分別管理により、ファンドの不動産や預託した投資家の資産は守られるようになっています。

その2:特定口座(源泉徴収あり)での取引により原則として確定申告は不要

資産運用において、ハードルの一つとなっているのが確定申告です。

不動産クラファン等で20万円以上の雑所得を得た場合、確定申告を行う必要があります。

また、確定申告した情報は所得としてみなされるため、専業主婦が不動産クラファンで130万円以上の利益を得ると、夫の健康保険組合から脱退することになってしまいます※。

一方、ALTERNA(オルタナ)は金融商品取引法に定められた証券ですので、株式取引等と同様に特定口座(源泉徴収あり)を選択することができます。

特定口座(源泉徴収あり)での取引は、分配金や譲渡益から源泉徴収されるため確定申告が不要で、130万円以上の利益が得られた場合にも扶養から外れる心配はありません※。

※被扶養者の収入要件は、加入している健康保険組合によって異なります。詳細は各自の健康保険組合にご確認ください。

※他の所得状況等により必要となる場合があります。詳細は税理士や税務当局などにお問い合わせください。

「不動産投資に興味はあるが、確定申告はハードルが高い…」

「パート収入で扶養内ギリギリ…健康保険の扶養を脱退せずに資産運用でもう少し稼ぎたい…」

という方にとっては、ALTERNA(オルタナ)での投資は第一選択肢になり得るのではないでしょうか。

その3:運営会社社員も出資している

先日、ALTERNA(オルタナ)を運営する三井物産デジタル・アセットマネジメントの方からお話を聞く機会があり、社員の方からこんなお話がありました。

「(出資には先着枠と抽選枠があり、)社内でも抽選に漏れて悔しがっている人がいました。」

なんと!

一般投資家と違い、運用途中で売却不可などの制限はあるものの社員の方も出資可能(※当初募集時のみ)だそうです!

やはり、運営会社の方自身も利用しているサービスであるというのは安心材料の一つです。

また、ALTERNA(オルタナ)では個人投資家だけでなく法人も投資することができます。

私のような弱小個人投資家であっても、マネーリテラシーの高い法人投資家や運営会社社員と同じ結果が得られることが不動産ST投資の利点ですので、上手に活用していきたいと思います。

余談ですが、お話を伺った社員の方も子育て世代ということで、「NISAに対応してくれれば…」「子供名義口座が作れると学資の代わりに使えるんだけど…」などの希望を伝えました。新しい資産運用の選択肢として、ALTERNA(オルタナ)の今後にも期待したいと思います。