本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

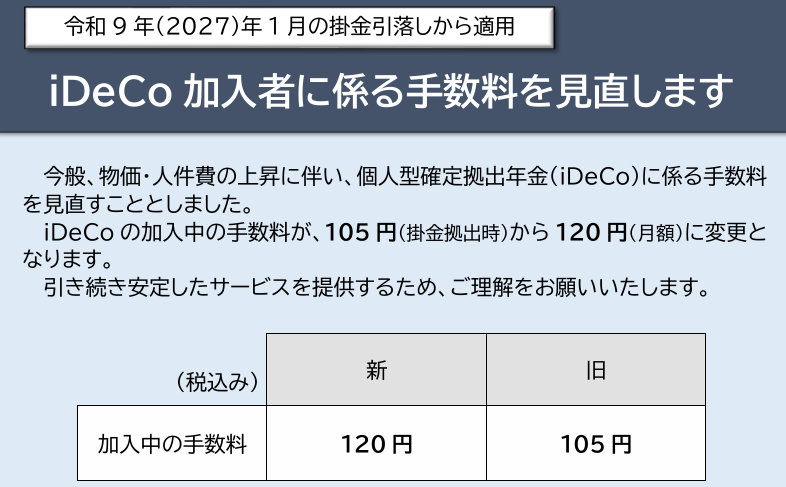

先日iDeCoの手数料値上げのニュースを見ました。

拠出時の手数料を105円→120円に変更。値上げです

しかも、これまで年1回拠出で手数料を浮かせていた人も(私はそんな裏技知らなかったです…詰めが甘い…)、改定後は12ヶ月分かかるのでこの裏技は封じられる様です。

60歳まで引き出せないのに、手数料の値上げは一方的に…ただ納得できないというより、このまま60歳までどんどん改悪されていくかもな…という感じがして残念です。

私は、28歳頃からiDeCoに2.3万円/月を積み立てています。という事で、出口戦略を探るべくGeminiに相談&計算してもらいましたので、一問一答形式でまとめておきます。

iDeCoは最低額でも継続すべきか

Q1.iDeCoは一括受取り時に退職所得控除を利用できると聞いたけど、加入年数=勤続年数として計算するから、最低額(月5,000円)でも継続することで控除額が大きくなるから続けるべき?

A1.最低額でも続けるべきです。

退職所得の計算方法は以下の式であり、iDeCoの加入期間がそのまま勤続年数として扱われます。

退職所得=(iDeCo一時金総額-退職所得控除額)×1/2

退職所得控除額

加入20年以下:40万円×加入年数

加入20年超:800万円+70万円×(加入年数-20年)

私が60歳まで32年間積み立てた場合には、800万円+70万円×(32年-20年)=1,640万円の退職所得控除が受けられます。

なので、途中で子供の学費などにより2.3万円/月の捻出が難しくなった場合にも5,000円でも続けた方が控除額を増やすことができます。

退職所得控除内で納めたい場合、いつ頃減額すべきか

Q2.先ほどの例で2.3万円/月で32年間継続すると、元本だけで883.2万円になる。

仮に年利5%で運用した場合、控除額(1,640万円)を超える事になりそうだけど、いつ頃減額すれば控除額内に収まりそう?

Q3.結論からいうと、加入から17年目まで2.3万円/月、18~32年は5,000円/月とすると納まります。

・元本合計:2.3万円×204ヶ月+0.5万円×180ヶ月=559.2万円

・運用益:約1078.8万円

・最終金額:約1,638万円

なるほど~運用がうまくいくかどうかは分かりませんが、15年ほどたった時点で積立額を見直すのが良さそうです。

手数料の改定について

手数料の値上げについても聞いてみました。

Q3.手数料が月額120円に値上げされるけど、もし最低額5,000円積立の場合は手数料の占める割合が大きすぎる気がする。続ける価値はある?

A3.所得税・住民税の節税メリットを考えれば、月120円の手数料を払ってでも続ける価値は十分あります。

月5,000円を積み立てた場合、私のような低所得主婦(所得税5%・住民税10%)の税率でどの程度お得か計算してもらいました。

・年間積立月:5,000円×12ヶ月=6万円

・年間手数料:120円×12ヶ月=1,440円

・年間節税額:6万円×税率15%=9,000円

差し引き年間7,560円のプラスです。その他にも保育料算定時の所得から控除されたり、パート収入など給与所得がある方にとってはさらに高い節税効果が期待できます。

結論:続けます

スッキリしました~

私のような厚生年金がほとんどない(結婚まで数年共済組合加入でした)主婦の場合、年金受け取りにしても社会保険料が上がる事はなさそうなので、控除額を気にせずに積立て続けるのが一番良さそう。

①2.3万円/月で行けるところまでかけ続ける

②15年ほど経ったら、積立額を再度シミュレーションしてみる

③教育費等できつくなりそうなら5,000円/月でもいいので続ける

④NISAも埋め、学費もクリアしたら2.3万円/月に引き上げる

以上が私の作戦になります。読者様には主婦層が多そうなので、今回の計算は主婦向けです。

勤め先で退職金が出る場合などには、今回の例は当てはまりませんのでご注意ください。