本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

先日、不動産クラファン「らくたま」を運営するフロンティアグループが融資型クラファン事業者で資金調達を行いました。

私も投資しましたので、投資理由や考察を記しておきたいと思います。

案件概要

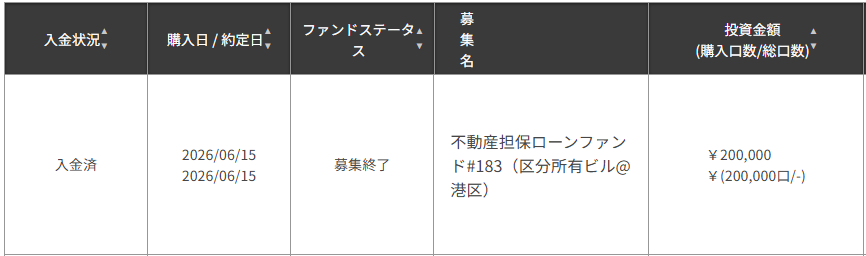

融資型クラファンの方では、非会員向け情報には貸付先F社として、会員向け情報では貸付先名が公開されています。…が、貸付先本人からお知らせが出ていましたのでもはや公開情報です(;’∀’)

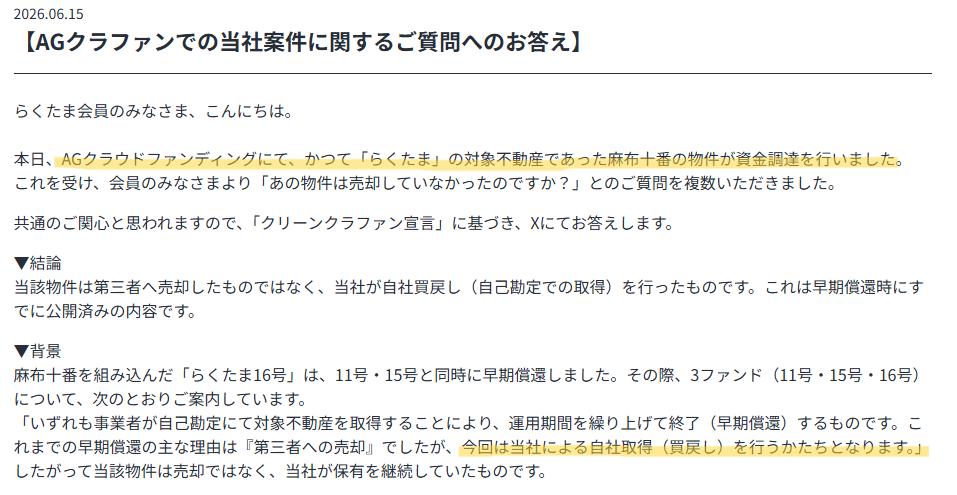

らくたまを運営するフロンティアグループが、11・15・16号で自社買戻しとなった物件を担保として、AGクラウドファンディングを通じて事業資金を募ったというのが案件概要です。

私は貸付先情報まで確認したうえで、今回20万円を出資しました。

担保不動産としては、らくたまで自社買戻しとなった物件(=外部売却に至らなかった物件)ですので正直「不動産クラファン案件」として再組成されていたら出資しないです。

しかし、融資型クラファンの場合には担保価値以外に「貸付先に返済余力があるか」「債務者がどこまで責任を負うか(遡及権の範囲)」の2点を確認することが大切だと思っています。

なんなら、担保価値を正確に測ることは素人には不可能なので、この2点に納得できれば投資するというのが私の方針です。

出資した理由

出資した理由2つを分けて解説したいと思います。

貸付先に返済余力があるか

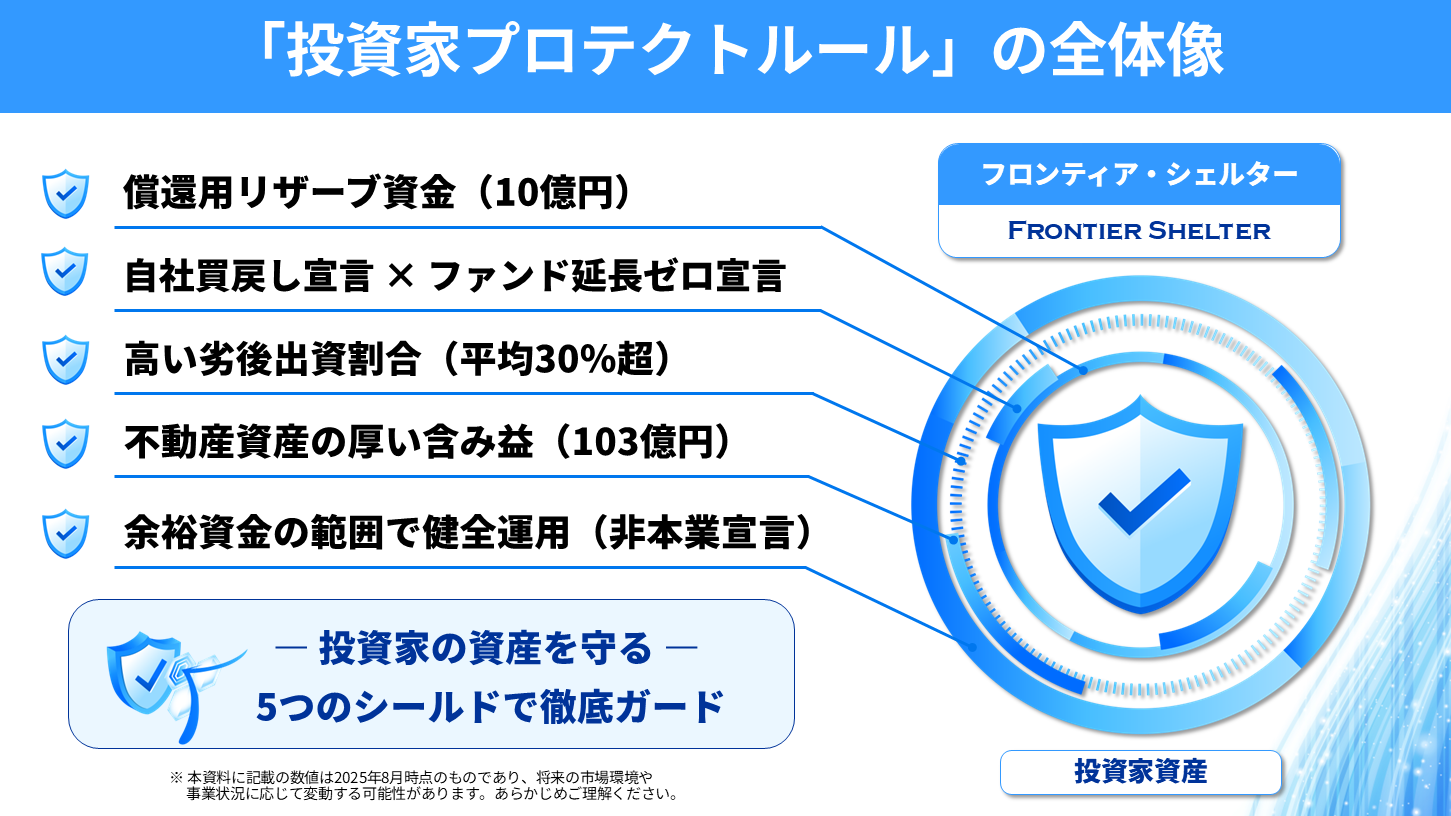

らくたまを運営するフロンティアグループは、「償還用リザーブ資金」を確保していることを、しばしば表明しています。

運用中ファンドの優先出資総額の25%を常時確保する「25%ルール」を独自に設け、必要に応じて即時に元本償還に充当できる仕組みを構築しているそうです。

2026年2月末時点で運用中ファンドの優先出資額24億円の25%である6.1億円(実際には余裕をもって10億円)を定期預金など安全性と流動性の高い形で保持しているとのこと。

流動性の高い手元資金を一定程度確保しているということは、貸付先に返済余力があると私は見ています。なんなら、今回の融資資金が「償還用リザーブ資金」の一部となっている可能性もありますね。

債務者がどこまで責任を負うか(遡及権の範囲)

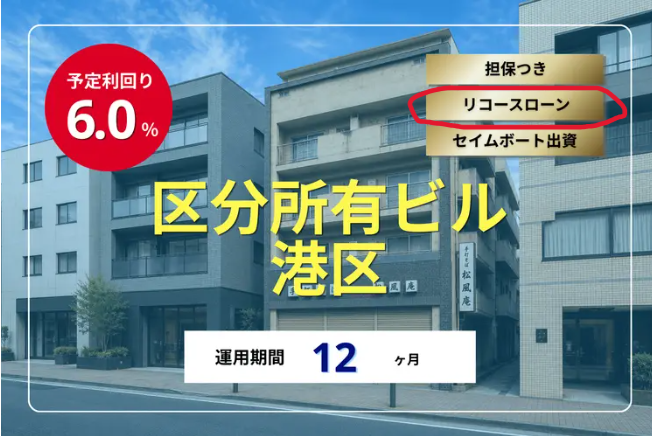

募集概要によると今回の案件は「リコースローン」となっています。

ここで用語解説~!リコースローンとノンリコースローンの違いを確認しておきます。

- リコースローン:債務者(借り手)が無限責任を負う。

返済が滞った場合、まず担保に入れている不動産などの資産が処分されて返済に充てられる。もしその売却額が借入残高に届かなかった場合、債務者の他の資産(現預金、他の不動産など)から不足分を回収される。 - ノンリコースローン:債務者が負う責任が「特定の担保資産のみ」に限定される。

返済が滞った場合、貸し手(銀行など)は、最初に取り決めた担保不動産などを処分して回収する。もし担保の売却額が借入残高を下回っても、債務者の他の資産(親会社や個人の財産)にまで請求が及ぶことはない。

今回の案件はリコースローン(無限責任)であり、例の売却に至らなかった担保不動産が借入額に届かなかった場合でも、借り手の他の資産から不足分を回収できる契約です。

ということで、らくたまを運営するフロンティアグループが崩れない限りは、本件が償還される可能性は高いと判断しました。

とはいえ、らくたまにも現在投資中(運用額96万円)ですので、今回の出資額(20万円)も含めて、分散管理を徹底したいと思います。

融資型クラファンの可能性

実はらくたまを運営するフロンティアグループがAGクラウドファンディングで資金調達を行ったのは、初めてではありません。

前回は2026年1月に募集されており、早期償還となりました。我が家では夫が30万円出資していました。

これは私の勝手な予想ですが、銀行での資金調達では繰り上げ返済がしにくいので、早期償還がしやすいクラファンでの資金調達を手段として加えたのでしょう。

今後もフロンティアグループの調達案件が出ることが予想されるので、「抽選倍率が高すぎてらくたま当たらない…」という方は、AGクラウドファンディング経由で間接的に投資できることを知っておくといいかもしれませんね~

▼東証プライム上場のアイフルグループが運営するクラファン!(公式サイト広告リンク)