本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

今年も始まりました確定申告準備!ちょこちょこ記事を書くことで、ついつい後回しにしてしまう自分に喝を入れる&翌年以降の参考になるのでサボらず続けようと思います。

ということで、今回の目玉はズバリ令和7年度税制改正!

全然情報を追えていなかったのですが、会社員の夫から「年末調整出さないといけないから、記入よろしく(;^_^A」と丸投げされたので、ちゃんと調べました<(`^´)>

給与所得控除が引き上げられるとは聞いていたので「私はパートもしていないし…どうせ勤め人ではない主婦には関係ないでしょ?」と思っていましたが、基礎控除も引き上げられたようなので関係大アリ!

自分の覚書のためにもまとめておりますので、ソシャレン・不動産クラファン投資で雑所得を得ている同志の皆さんの参考になれば幸いです。

※※【注意】※※

私のように扶養内で副業をしたい主婦の方の役に立つ記事を心がけていますが、税制頻繁に制度変更されたり、その解釈にも余地がありますのであくまで私個人のやり方を記録している過ぎません。私は税理士等の資格はなく、お金の素人です。納税については税務署や税理士に相談の上、自己責任で行ってください。

税制における控除とは

以前にも記事にしているのですが、改めて「控除」についておさらいしておきましょう。

税金における「控除」とは、「何もなければ収入全額に対して課税しますが、条件によっては収入額を低く見積もって課税しますよ」という意味です。例えば収入額100万円、税率5%、控除10万円とした場合を考えてみると税金は以下のようになります。

- 税控除なしの場合の税額:(100万円 ー 0円) × 5% = 5万円

- 税控除ありの場合の税額:(100万円 ー 10万円) × 5% = 4.5万円

税控除ありの場合、なしに比べて税金が5,000円安くなります。

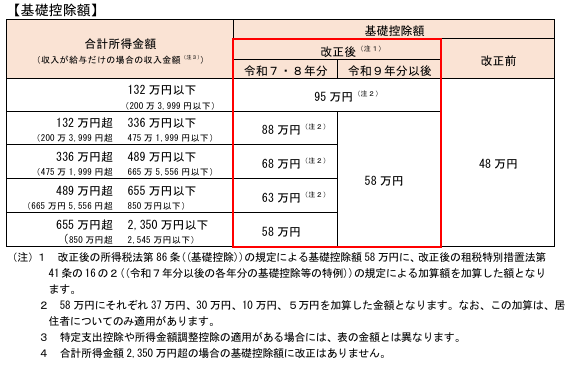

よくある勘違いとして、控除額=還付額と思われてしまっている方も見えます。後述しますが、令和7年分の基礎控除が48万円から50万円引き上げられて95万円となりましたが、「昨年に比べて50万円税金が安くなる!」というのは完全に間違いです。

先ほどと同じように、収入額100万円、税率5%、基礎控除48万円または95万円として計算してみます。

- 2024年分まで(基礎控除48万円)の税額:(100万円 ー 48万円) × 5% = 2万6,000円

- 2025年分から(基礎控除95万円)の税額:(100万円 ー 95万円) × 5% = 2,500円

この例では、2025年分からは税金が2万3,500円安くなります。

控除を使うことで2万円以上安くなってとてもありがたいのですが、控除額が50万円引き上げられたからと言って50万円税金が安くなるわけではありませんね。

あくまで、税控除を使うと納めた税金の一部が返ってくるだけですので、税金をあまり納めていない(=稼ぎが少ない)場合には控除があっても恩恵は小さくなります。

控除の種類と変更点

さて控除の意味が分かったところで、控除の種類と2025年分の変更点を確認していきます。

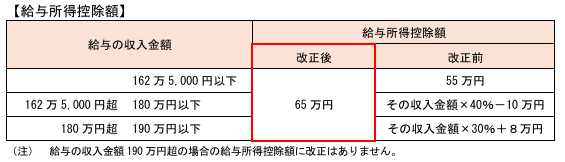

今回の税制改正で大きな変更があったのが、基礎控除と給与所得控除の二つです。

- 基礎控除:すべての人が対象。合計所得金額が2,350万円以下である場合、95万円が控除される。

- 給与所得控除:パートなどにより給与収入がある場合、65万円が控除される

昨年まで言われていた所謂103万円の壁は、基礎控除48万円+給与所得控除55万円=103万円のことを指しています。税制改正により、2025年からは160万円の壁(基礎控除95万円+給与所得控除65万円=160万円)となりました。

パート主婦の場合は新しい壁である160万円までは所得税がかからなくなるので、「減税ヤッター!」となっていますが、健康保険・国民年金の扶養のための130万円の壁は変わっていませんので、世間一般でいうところの”扶養内で収める”ためには、壁は変わっていません。

その他に使える控除としては以下のようなものがあります。

- 小規模企業共済等掛金控除:iDeCoの掛金がある場合に、掛金が満額控除される。扶養されている主婦の場合、控除額は最大276,000円(月額23,000円×12ヵ月)

- 保険料控除:生命保険や医療・介護保険の保険料を控除できる。

- 医療費控除:支払った医療費や購入した医薬品(セルフメディケーション)の一部を控除できる。

ここまでは扶養されている妻本人が使える控除です。

混同しがちですが、これとは別に夫(扶養している側)が使える税控除があります。

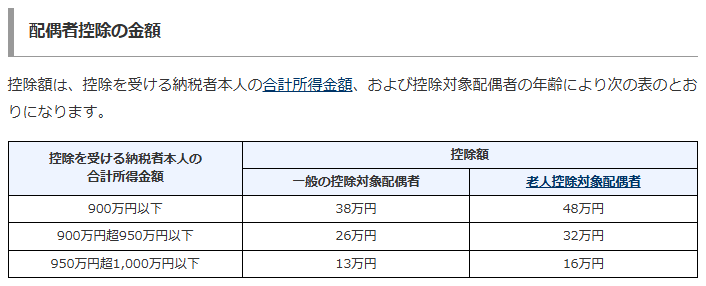

こちらも基礎控除の引き上げに伴い、配偶者の合計所得金額の区分が引き上げられていますが、控除額自体は変わっていません(本筋からいえば、物価高に連動させてこちらも引き上げなさいよ…とは思いますがね)。

- 配偶者控除:配偶者の合計所得金額が58万円以下の場合に、給与所得者から最大38万円が控除される

- 配偶者特別控除:配偶者の合計所得金額が58~133万円の場合に、給与所得者から1~38万円が控除される

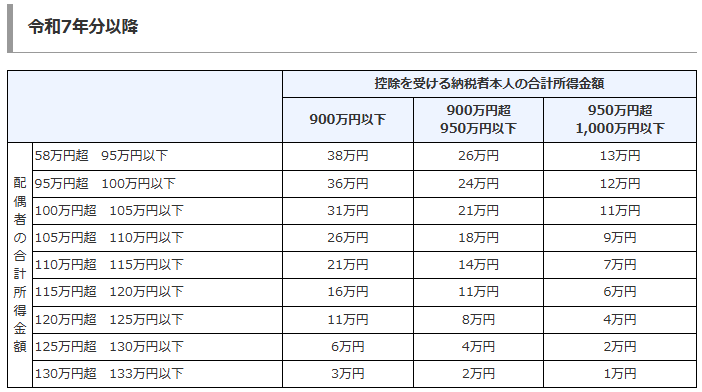

こちらは夫の収入の一部を控除する仕組みですので、夫の会社での年末調整で対応されます。夫の収入×妻の収入の組み合わせによって控除額が変動しますので、詳細は以下の表をご覧ください(出典:国税庁)。

ちなみに私のように「年間取引報告書が出そろうまで、年間合計所得金額がわからない!」という方は、年末調整で見込額を申告して配偶者控除(または配偶者特別控除)を入力してもらい、金額が確定してから夫の確定申告で修正することができます。

- 例1)夫の収入900万円以下で見込額90万円⇒確定額95万円:

配偶者特別控除は38万円で変更ないため修正不要 - 例2)夫の収入900万円以下で見込額90万円⇒確定額95万1円:

配偶者特別控除は38万円から36万円に修正が必要

このあたりの詳細は以前にも記事にしていますので、よろしければご活用ください↓

おまけ 私の場合

私の収入内訳はざっくり給与収入0円、雑所得103万円(ソシレン分配金、趣味の手芸・電子工作の同人誌売上など)です。

この場合に使える控除は妻本人の基礎控除(95万円)、夫の配偶者特別控除(31万円)となります。

パートなどで給与収入がある場合に比べ、給与所得控除が使えない・収入を95万円以下に抑えた場合に比べて夫の配偶者特別控除が減額されてしまうというデメリットがあります。

これらのデメリットを緩和するため、以下の手立てをとっています。

- 源泉徴収口座やNISA口座を利用することで、株式譲渡所得は確定申告しない。

- iDeCoを満額かけて小規模企業共済等掛金控除を利用する。

- 同人誌販売等で必要となった経費は帳簿をつけて管理し、経費として申告する。

特に株取引はどのくらい儲かるか・損するかわかりませんからね~

ROBO PROも特定口座で開いておけば、運用お任せ&確定申告不要ですから助かります!

▼運用成績がすごい…私は100万円以上おまかせ運用中!(公式サイト広告リンク)

今回、夫の会社の年末調整時点では、私の収入がはっきりしていなかったため「見込額110万円」として提出しました。しかし、分配金を計算して…経費をつけて…としていたら、103万円くらいになりそうなことが発覚。

そのため、夫の確定申告時に配偶者特別控除を入力しなおし、控除額26万円⇒31万円に修正する予定です。

ころころと変わる税制ですが、今回は改善ですからね。やる気も出ます( ´∀` )

しっかり理解して、確定申告したいと思います!