本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

2017年から専業主婦も新たに利用可能となったiDeCo。ソーシャルレンディング投資と合わせて始めることで、主婦でも節税効果が得られることは、以前にも記事で紹介しました。

iDeCoなどの積立投資を始める際に考えておきたいのが、積み立てたお金をいつ・どのように受取るかの「出口戦略」です。

来年60歳を迎える母から、「積立はしてるけど、受取り方はよくわからない…。調べて教えてね(にっこり)」と言われたので渋々調べたところ、勉強になったので書き記しておきます。数字はあくまで目安ですので、各個人の責任でご確認ください。

なお、忙しい方は結論だけ見ていただければと思います。

iDeCoはいつから受け取れる?

iDeCoは「確定拠出年金」の名のとおり、年金なので60歳以降にしか受け取ることができません。ただし、積立開始から受取開始までには一定以上の年数が必要であるため、50歳以降に積立を開始した場合には60歳になっても受け取ることができません。受取開始可能年齢は以下のとおりです。

母は現在専業主婦で、2017年からiDeCoに加入しています。60歳時点では加入期間は84ヵ月(7年)になりますので、加入期間が足りず受け取ることができません。

61歳時点では加入期間が96ヵ月(うち積立期間84ヵ月)となり、加入期間が8年以上10年未満となるため、受取りを開始することができます。

ちなみに、母の場合は60歳時点の国民年金加入期間が40年と満期であるため、60歳以降は新たに積み立てはできず、最長75歳まで非課税で運用指図(これまでの積立金をどのように運用するかを決定すること)のみ可能です。しかし、国民年金加入期間が40年に満たないため任意加入を続ける場合や、60歳以降も会社員として勤め続ける場合には、60歳以降も継続して積立が可能です。

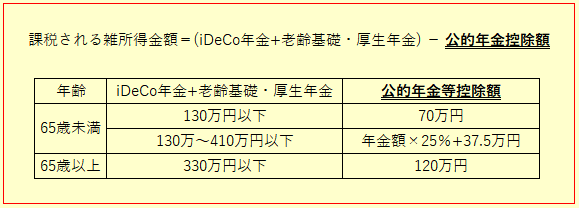

iDeCoの受取り方と税金の関係

iDeCoは、運用による利益は非課税ですが、受取時にはその受取方によって課税される場合があります。iDeCoには「全額一括で受け取る(一時金方式)」「分割で受け取る(年金方式)」「一部を一括で、残りを分割で受け取る(一時金・年金併用方式)」の3パターンの受け取り方があります。

一括で受け取る場合には「退職所得」として退職金同様の税控除が受けられ、分割で受け取る場合は「公的年金」として年金同様の税控除が受けられます。母の場合を例に、支払うことになる税金をシミュレーションしていきます。

共通条件

以下の条件で計算していきます。

- 積立期間:84ヵ月(53~60歳、2017~2024年)

- iDeCo加入年数:53~61歳(8年)

- 拠出金額:1,932,000円(23,000円×84ヵ月)

- 老齢基礎年金の金額・開始年齢:77万円(月額64,816円×12ヵ月,千円以下切捨)・65歳

- 老齢厚生年金の金額・開始年齢:7万円(標準報酬月額20万円×加入期間5年で計算)・65歳

- 運用条件その①:53~60歳までは年利3%運用・積立あり、60~61歳(受取開始)までは年利3%運用・積立なし⇒222万円

- 運用条件その②:53~60歳までは年利5%運用・積立あり、60~61歳(受取開始)までは年利5%運用・積立なし⇒243万円

- 運用条件その③:53~60歳までは年利11%運用・積立あり、60~61歳(受取開始)までは年利11%運用・積立なし⇒326万円

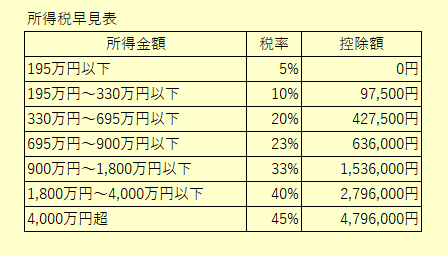

また、所得税の計算には以下の税率を使用します。

- 所得税(復興特別所得税含む) = (退職所得金額 × 税率 – 控除額) × 1.021

- 市民税 = 退職所得金額 × 0.06

- 県民税 = 退職所得金額 × 0.04

一括で受け取る場合(一時金方式)の税金

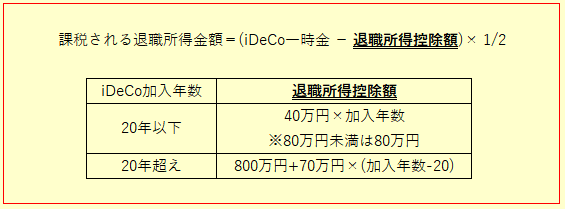

一括で受け取る場合には、退職所得として上記の計算式で課税される金額が決まります。母の場合はiDeCo加入年数8年なので、40万円 × 8年 = 320万円 ですので、運用後の金額が320万円を超える場合には、その超えた金額に税金がかかります。

運用条件その①:年利3%運用の場合

運用後金額は222万円ですので、一括受取りにした場合には税金はかかりません。

運用条件その②:年利5%運用の場合

運用後金額は243万円ですので、一括受取りにした場合には税金はかかりません。

運用条件その③:年利11%運用の場合

運用後金額は326万円ですので、課税される退職所得金額は(326万円 – 320万円) × 1/2 = 3万円です。この場合、税率は5%(195万円以下)ですので、所得税・市民税・県民税は以下のとおりです。

所得税:(3万円 × 5% – 0円) × 1.021 = 1,531円

市民税:3万円 × 6% = 1,800円

県民税:3万円 × 4% = 1,200円

納税額の合計:4,531円

分割で受け取る場合(年金方式)の税金

分割で受け取る場合には雑所得として扱われ、上記の計算式により公的年金等控除が受けられます。母の場合には、5年分割で受け取り、61歳から64歳まではiDeCoのみ、65歳はiDeCo+老齢基礎・厚生年金として計算します。

運用条件その①:年利3%運用の場合

5年分割ですので、iDeCo年金は 222万円 × 1/5 = 44.4万円 となり、老齢基礎・厚生年金は64歳までは0円、65歳からは84万円(77万円+7万円)です。

61~64歳の4年間:課税される雑所得金額 = (44.4万円 + 0万円) – 70万円 = 0円(課税なし)

65歳の1年間:課税される雑所得金額 = (44.4万円 + 84万円) – 120万円 = 8.4万円 この場合、税率は5%(195万円以下)ですので、所得税・市民税・県民税は以下のとおりです。

所得税:(8.4万円 × 5% – 0円) × 1.021 = 4,288円

市民税:8.4万円 × 6% = 5,040円

県民税:8.4万円 × 4% = 3,360円

支払う税金の合計:12,688円

運用条件その②:年利5%運用の場合

5年分割ですので、iDeCo年金は 243万円 × 1/5 = 48.6万円 となり、老齢基礎・厚生年金は64歳までは0円、65歳からは84万円(77万円+7万円)です。

61~64歳の4年間:課税される雑所得金額 = (48.6万円 + 0万円) – 70万円 = 0円(課税なし)

65歳の1年間:課税される雑所得金額 = (48.6万円 + 84万円) – 120万円 = 12.6万円 この場合、税率は5%(195万円以下)ですので、所得税・市民税・県民税は以下のとおりです。

所得税:(12.6万円 × 5% – 0円) × 1.021 = 6,432円

市民税:12.6万円 × 6% = 7,560円

県民税:12.6万円 × 4% = 5,040円

支払う税金の合計:19,032円

運用条件その③:年利11%運用の場合

5年分割ですので、iDeCo年金は 326万円 × 1/5 = 65.2万円 となり、老齢基礎・厚生年金は64歳までは0円、65歳からは84万円(77万円+7万円)です。

61~64歳の4年間:課税される雑所得金額 = (65.2万円 + 0万円) – 70万円 = 0円(課税なし)

65歳の1年間:課税される雑所得金額 = (65.2万円 + 84万円) – 120万円 = 29.2万円 この場合、税率は5%(195万円以下)ですので、所得税・市民税・県民税は以下のとおりです。

所得税:(29.2万円 × 5% – 0円) × 1.021 =14,906円

市民税:29.2万円 × 6% = 17,520円

県民税:29.2万円 × 4% = 11,680円

支払う税金の合計:44,106円

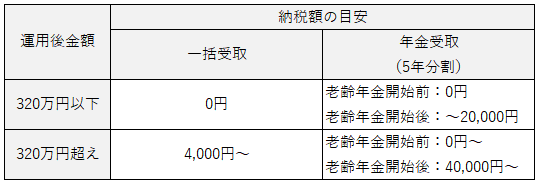

結論:受取り方によるメリット・デメリットまとめ

今回の積立・運用条件における、ポイントを一覧にしました(納税額は目安です)。

一括受取りのメリット・デメリット

- 退職金扱いなので控除が受けやすく、超好成績で運用できた場合以外は税金がかかりにくい

- 一括で引き出すため、一時的な金融危機などによって評価額低くなっているタイミングは避ける。逆に、一時的に評価額が高くなっているタイミングは受け取りチャンスである。

- 拠出可能年齢は60歳(最高でも65歳)だが、75歳まで非課税運用は可能。早めに受け取ってしまうと、非課税運用期間が使えなくなることに注意

年金受取のメリット・デメリット

- 年金扱いなので控除額が小さく、普通程度の運用成績でも税金がかかりやすい

- 公的年金(老齢基礎・厚生年金)とiDeCo年金の総額が収入として計算されるので、公的年金と同時に受給すると納税額があがることに注意

- 定額ずつ取り崩して引き出すため、評価額の一時的な上下に対してリスク分散になる

- 定額ずつ取り崩すので、運用金額は減るものの非課税運用を続けることができる

母へのおすすめプラン

母には、非課税運用期間を最大限生かしつつ、納税額を最小限に抑える以下のプランを提案しておきます。

- 父の就労中(65歳まで)は、暮らしていけるだけの収入があるので非課税運用を続ける

- 一般的に寿命が短い男性(父)は65歳から公的年金を受け取り、寿命が長い女性(母)は受給開始年齢を65歳⇒70歳以降まで繰り下げして、その分加算をもらう

- 繰り下げ後の公的年金の受取開始までにiDeCoを分割あるいは一括で受け取ることで、納税額をゼロにする

長くなりましたが、このプランを推しておこうと思います。もちろん、ヒトの寿命はわかりませんので状況が変われば再検討します。