本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

先月24日、私も現在投資中の不動産クラウドファンディングTSON ![]() の中間決算書が発表されましたので、素人ながら財務分析をしてみました。繰り返しますがド素人です。流し読みして頂いて構いません。

の中間決算書が発表されましたので、素人ながら財務分析をしてみました。繰り返しますがド素人です。流し読みして頂いて構いません。

▼参考図書はこちらの記事で紹介しています。

中間決算短信の実物を見たい方はこちらをどうぞ⇒【株式会社TSON 2023 年6月期 中間決算短信】

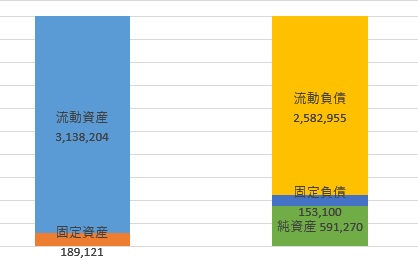

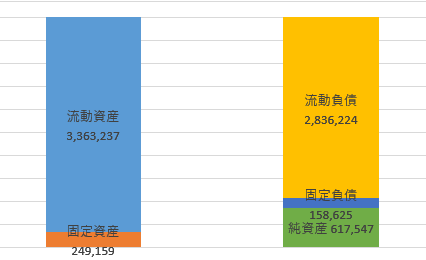

中間貸借対照表について

貸借対照表の見方は?

貸借対照表の個人的な注目ポイントは以下の3点に絞りました。

- 資産(左側)・負債(右側:流動負債+固定負債)・資本(右側:純資産)の3つのバランスを見たときに、負債が大きくなりすぎていないか(⇒自己資本比率が低すぎないか)

- 負債のうちどのような項目が大きいか

- 資本のうち、株主が払い込んだ分(資本金+資本剰余金)よりも会社留保分(利益剰余金)が大きくなっているか(⇒過年度に蓄積された利益があるか)

TSON

![]() の分析結果は下記のようになりました。

の分析結果は下記のようになりました。

- 自己資本比率はやや低下:17.8%→17.1%

- 負債のうち最も金額が大きいのは不動産特定共同事業出資受入金で、12.7億円→20.4億円に増加

- 資本金+資本剰余金は1億446万円で変化なし、利益剰余金は4.8億円→5.2億円に増加

以下で一つずつ見ていきます。

自己資本比率17.1%は低い?

自己資本比率は、株式投資を行う際の基準にもしている指標で、50%以上であればかなり健全経営、最低で30%は欲しいと思っていますが、TSONでは17.1%…。

ただし、以前の記事でも述べているとおり、適切な自己資本比率は業種によっても異なるので、17.1%という数字が低いかどうかは、同業種で比較しなければ意味がないと思いましたので、他の上場済み不動産クラウドファンディング事業者も調べてみました。

| 会社名 | 市場 | 自己資本比率 |

| TSON | 東証PRO ※2023/10上場廃止 | 17.1% |

| クリアル | 東証グロース | 11.5% |

| ロードスター・キャピタル(オーナーズブック) | 東証プライム | 22.2% |

| 穴吹興産(ジョイントα) | 東証プライム | 28.1% |

| プロパティエージェント(Rimple) | 東証プライム ※2023/10上場廃止 | 22.7% |

| トーセイ株式会社(TREC) | 東証プライム | 34.3% |

不動産開発・分譲など、クラファン以外も手掛ける穴吹興産(Jointoα)などはさすがの数字ですが、業界としては20%前後でしょうか。深刻な数字ではなさそうですが、前期に比べて下がっているのは事実ですので、今後も注視していきたいと思います。

▼東証プライム上場の穴吹興産が運営する不動産クラファン!人気過ぎて私ももっと投資したい!

負債のうち最も大きな項目の意味するところは?

負債のうち最も大きいのは不動産特定共同事業出資受入金で、20.4億円と実に68.1%を占めています。これは、私たち投資家から集めたファンド資金のことでしょう。

TSON

![]() の運用中案件はざっと見ただけで約25件×8,000万円程度=20億円ですので、2022年6月期に比べて負債が増えたのは、組成案件が増えたためと見ていいでしょう。

の運用中案件はざっと見ただけで約25件×8,000万円程度=20億円ですので、2022年6月期に比べて負債が増えたのは、組成案件が増えたためと見ていいでしょう。

12.7億円→20.4億円へ160%の増加ですので、かなり組成スピードが上がったことが伺えます。投資する側としては嬉しいものの、無理をしていないかはよく見極める必要がありそうです。

会社に十分な利益の蓄積はあるのか?

▼償還まで日割りで配当がつくのはここだけ!TSON!

純資産のうち、84.7%が会社留保(利益剰余金)であり、前期から増加しています(5.2億円)。

資本を株主から募ったり、融資で調達したりと、必ずしも利益剰余金が事業の元手になるとは限らないのですが、仮に利益剰余金を元手に案件組成することを考えてみましょう。

TSON

![]() の組成案件でよく見る劣後出資比率が10%であることから、以下の組成が可能です。

の組成案件でよく見る劣後出資比率が10%であることから、以下の組成が可能です。

組成可能な金額:5.2億円 ÷ 10% = 52億円

組成可能な件数:52億円 ÷ 1件平均8,000万円 = 65件

2~3年分組成できるだけの留保があると考えられます。

今後の予定

中間損益計算書やキャッシュフロー計算書についても分析していく予定です。また、今回はTSON

![]() について注目してきましたが、その他の事業者についても分析していく予定です。

について注目してきましたが、その他の事業者についても分析していく予定です。

のんびりやっていくので、生暖かい目で見ていただけると幸いです。なお、繰り返しますが投資判断は自己責任にてお願いします。

▼続きはこちら