本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

前回の記事では児童手当を新NISAで運用する計画をシミュレーションしましたが、今回はソシレン投資と新NISAを組み合わせて資産形成する方法を解説します。

ソシレン・不動産クラファン投資とは?

企業が一般投資家から出資を募り、出資金を元手に事業を行い、その利益を分配金として受け取る投資手法として、クラウドファンディングがあるのは皆さんご存じの通りです。

私が主戦場にしているのは、貸付型クラウドファンディング(=ソーシャルレンディング)と不動産クラウドファンディングの2種類ですので、ざっくりと解説しておきます(既にご存じの方は新NISA活用法まで読み飛ばしてください)。

貸付型クラウドファンディング(ソーシャルレンディング)

貸付型クラウドファンディングは、日本ではソーシャルレンディングと呼ばれています。クラファン事業者を通じて、お金を借りたい会社と個人投資家を結び付けることで小口の資金貸付を行います。

ここで疑問がひとつ。

「お金を借りたい企業は、銀行から借りればよくない?」

私もそう思いました。しかし、企業側からみるとソーシャルレンディングによる資金調達は以下のようなメリットがあります。

- 銀行からの融資を受けるには相応の実績を用意したうえで、厳しい審査と煩雑な手続きが必要だが、ソーシャルレンディングを使った資金調達ではこの事務手数料等を節約できる。

- 銀行から融資を受けた場合、期日前に繰り上げ返済を行うこと嫌がられる傾向にあるが、ソーシャルレンディングでは繰り上げ返済はよくあることで、結果的にソーシャルレンディングによる資金調達の方が経済的な場合もある。

- ソーシャルレンディング投資では、個人投資家から資金を集める方法をとるため、個人消費者を対象とした企業(飲食店やリゾートホテルなど)は広く事業を知ってもらえる機会(=宣伝)になる。

もちろん、ソーシャルレンディング事業者も審査を行い、案件によっては担保や保証を設定しますので、適当に貸し付けているわけではありません。審査過程で分かったリスクや担保設定などについて、案件ごとに開示されている情報をよく読んで、最終的な投資判断は投資家個人の責任で行います。

ソーシャルレンディングの案件を組成する事業者としては、Funds、AGクラウドファンディング、Funvestなどがあります。

▼投資優待つきファンドもあるFunds!(公式サイト広告リンク)

不動産投資型クラウドファンディング

不動産投資型クラウドファンディングは、文字通り不動産投資を対象としています。ソーシャルレンディングによる融資が事業資金等に充てられるのに対し、不動産投資型クラウドファンディングでは不動産の購入に充てられます。

私の憧れの職業である大家業をイメージするとわかりやすいですね。

- インカムゲイン型の事例

個人投資家から資金を集めて1棟アパートを購入し、部屋を貸し出して家賃収入を得る。その家賃収入の一部を分配金として投資家に還元する。 - キャピタルゲイン型の事例

個人投資家から資金を集めて1棟アパートを購入し、リノベーションにより付加価値をつけることで高値で売却する。差額の利益を分配金として投資家に還元する。

集めた資金を不動産の購入費に充て、不動産による収益を分配する点が貸付型との違いです。

有名な事業者としては、アセクリ、Jointoα、Rimple、COZUCHIなどがあります。

▼償還時の資金拘束が短いのがお気に入り!(公式サイト広告リンク)

以前の記事でも書いていますが、私はソーシャルレンディングと不動産クラウドファンディングは、専業主婦に有利な投資手法であると感じています。

参入者が増えて認知度が上がれば、税制上の扱いも改善されたり、事業者もさらに特色を出すなどして工夫を凝らしたりと正のフィードバックが期待できますので、資産形成の手段としてもっと広まるといいなぁと思っています。

【ソシレン・不動産クラファン投資×新NISA】で資産運用する方法

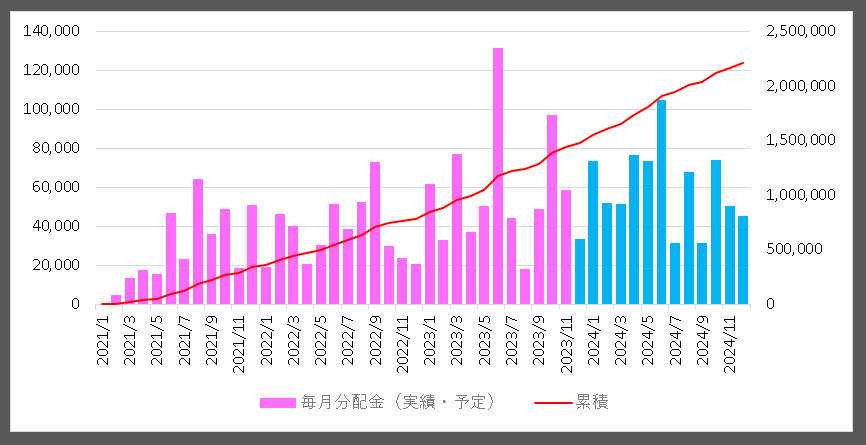

こちらは、私の2021年~2024年のソシレン・不動産クラファン投資分配金(税引前・2023年12月以降は予定額)です。この4年間で平均46,086円/月の収入を得ている計算になります。

「人類最大の発明は複利である」とアインシュタインが言うように、得られた分配金に働いてもらって、さらに資産を構築することを考えます。毎月得られる46,086円の収入を以下のパターンで運用することをシミュレーションしてみましょう。

※投資ですので、元本や運用成績は保証されていません。投資判断はあくまで自己責任です。

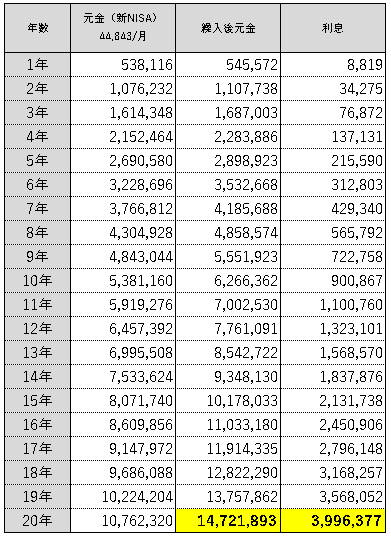

例1:全額新NISAで運用する

【運用条件】

・46,086円/月を新NISAつみたて投資枠を使って運用

→年間48万円(基礎控除)を超えた分には所得税(税率20.42%)がかかるので、実質44,843円/月を新NISAつみたて投資枠で運用

・年利3%で運用(一般的なつみたて投資枠運用商品より控えめに設定しています)

・運用期間20年

結果は積立元本に約400万円が上乗せされて、1,472万円を貯めることができる計算です。この間も、無事に償還が続けば、ソシレン・不動産クラファン投資の元本はそのままですので、利息だけで資産形成ができたといっていいでしょう。

▼東証プライム上場のアイフルグループが運営するクラファン!(公式サイト広告リンク)

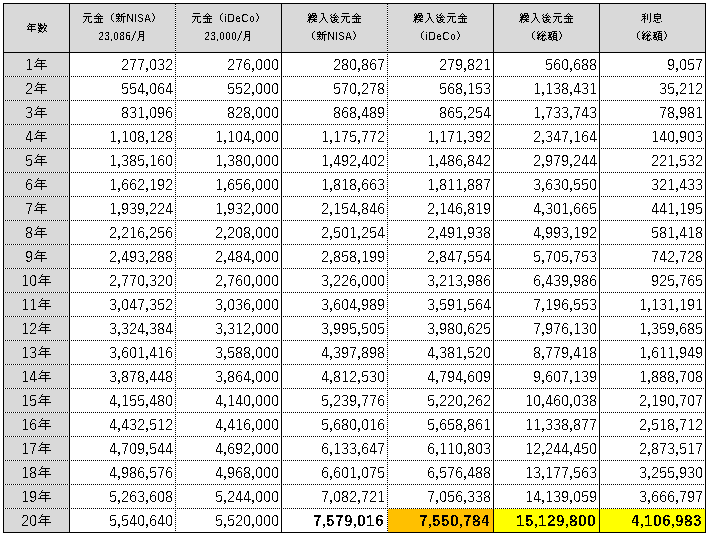

例2:iDeco+新NISAで運用する

【運用条件】

・23,000円/月をiDeCoで運用(第3号被保険者の最高掛金)

・残額の23,086円/月を新NISAつみたて投資枠を使って運用

→年間で、48万円(基礎控除)と27.6万円(iDeCoによる小規模企業共済等掛金控除)の合算額である75.6万円を超えないので、所得税はかからない

・iDeCo・新NISAともに年利3%で運用

・運用期間20年

結果は積立元本に約411万円が上乗せされて、1,513万円を貯めることができる計算です。iDeCoを使って節税した分、新NISAだけを活用するよりも40万円ほど多くなります。

ここで注意したいのが、iDeCoでの運用金額(オレンジ網掛部)が800万円を超える場合は、退職金控除の金額を超えるため、払い出し時に税金がかかることです。

運用20年時点で新NISAの運用枠(元本で1800万円)が1,246万円ほど残っていますので、1年に1回ほど運用成績を確認しながら、途中で全額新NISA運用に切り替えるのが賢明そうですね。

▼アマギフやご当地ギフトが当たるトモタク!(公式サイト広告リンク)

まとめ

「いつか家を買う時の頭金にしたいから、独身時代の預貯金を眠らせたままにしている」という主婦の方、意外と多いのではないでしょうか?

私もその一人で、4年ほど前まで社内貯金一択でせっせとお金を貯めていました。しかし、退職で貯金を全額払い出ししたことをきっかけに、ソーシャルレンディングや不動産クラファン投資を始めて分配金を得るようになりました。

例えば、以下のような案件を組み合わせていくと元本400万円で年間17.5万円の分配金がもらえます。

・①不動産クラファン投資

アセクリで予定利回り6%・運用期間6ヵ月程度の案件で100万円を投資

→6ヵ月の運用完了後、更に次の案件に投資すれば、年間6万円の分配金を確保

・②ソシレン投資

Fundsで予定利回り2%・運用期間18カ月程度の案件に100万円を投資

→年間2万円の分配金を確保

・③不動産クラファン投資

TOMOTAQUで予定利回り5%・運用期間12ヵ月程度の案件に100万円を投資

→年間5万円の分配金を確保、キャンペーンで8,000円分のアマゾンギフト券を確保

・④ソシレン投資

AGクラウドファンディングで予定利回り4.5%・運用期間12ヵ月程度の案件に100万円を投資

→年間4.5万円の分配金を確保

繰り返しますが、投資ですので元本は保証されていません。投資判断はあくまで自己責任です。

しかし、上記のような案件は実際に組成されており、予想される分配金もかなり現実的な数字ではないかと思います。ソシレン・不動産クラファン投資のような値動きの少ない投資商品を使えば、専業主婦でも資産形成ができる可能性を感じていただけたでしょうか?

私も働きに出られず、収入がないことで悶々としていた時期がありました。しかし最近は、投資商品をよく調べることや、事業者の特徴を見極めることで比較的堅実な資産運用ができており、心の安定につながりました。同じように悩んでいる方の参考になれば嬉しいです。

そして、私が気に入っているソシレン・不動産クラファン投資がもっとメジャーになると嬉しいです。