本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

6月に入りGoogleカレンダーからリマインダーの通知が来ました。

「新NISAに向けて、ソシレン償還金を貯めること!」

さすが過去の私…資金が償還されたらすぐに次のファンドにつぎ込んでしまう自分の性をよく理解しています。ということで、新NISAに向けて我が家の運用計画を見直してみました。

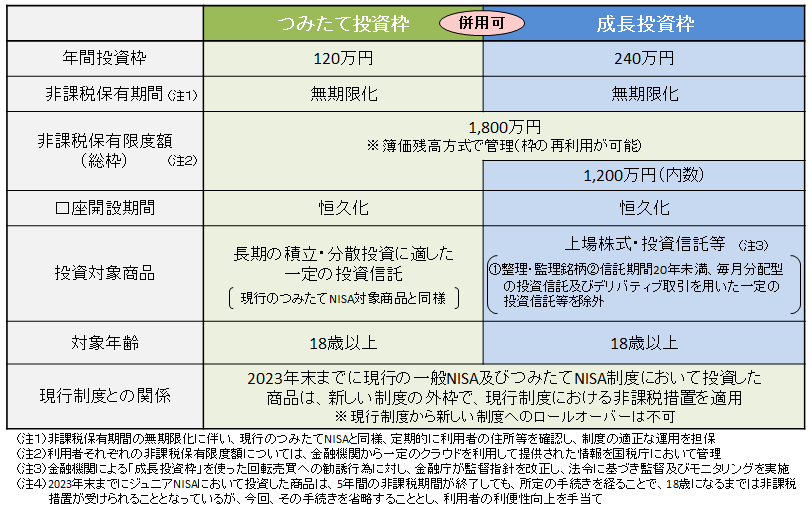

新NISAの概要

2024年からスタートする新NISAは、現内閣で唯一評価できる目玉政策といっても過言ではないでしょう。現行NISAとの違いは大きく以下の点です。

- つみたて投資枠と成長投資枠の併用が可能

- 非課税保有限度額が拡大(生涯で元本1,800万円まで)

- 途中売却した場合に非課税枠が復活する(=枠の再利用が可能)

- 非課税保有期間が無期限化

▼(公式サイト広告リンク)

我が家のNISA活用計画

制度の概要が分かったところで、教育資金・老後資金・住宅資金を貯めるために最大限の活用方法を考えてきます。

旧NISAの活用について

つみたてNISAの現状

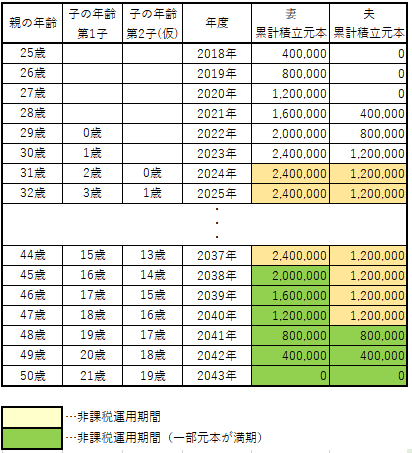

2018年~現在にいたるまで、つみたてNISA(旧制度)を利用しています。旧制度のつみたてNISAは2024年以降、新規に積み立てることはできませんが、20年間は非課税運用が認められています。

我が家の場合は、2037年までは現在積み立てている360万円を全額非課税運用できます。その後、2038年には初年度(2018年)に積み立てた40万円が満期となり、2043年にかけて残りの運用元本も順次満期を迎えることになります。

つみたてNISAの出口戦略

我が家の場合は、つみたてNISAが満期を迎えるタイミングが子供の大学資金需要のピークとなります。そのため、大学資金として活用することを視野にいれつつ、以下のどちらかの戦略をとる予定です。

- 満期を迎える2038年以前に含み益が大きくなったタイミングで売却する

- 満期まで運用後、2038年から順次課税口座に移して運用を続ける(ロールオーバーする)

つみたてNISAは新NISAと異なり、一度売却してしまうと非課税運用枠は再利用できなくなりますので、ぎりぎりまで運用しつつ、子供の成人・進学(18歳)に合わせて有効利用する作戦です。

新NISAの活用について

つみたて投資枠と成長投資枠の割合はどうする?

2種類の投資枠について、ざっと思いついた疑問を調べた結果を以下にまとめます。

- 運用元本1,800万円を全額つみたて投資枠で運用することは可能か?

→可能です。成長投資枠での運用上限は1,200万円です。 - 2種類の投資枠で運用できる商品の違いは?

→つみたて投資枠は一定の条件を満たす投資信託等、成長投資枠は上場株式や投資信託等が対象で、つみたて投資枠で運用可能な商品は成長投資枠でも運用可能です。

ここから考えるに、2種類の投資枠をどの割合で使うかを考えるのではなく、どの商品をいくら購入したいかを決めてから、どちらの枠で購入するかを考えた方がよさそうです。ライフステージ別で考えていきます。

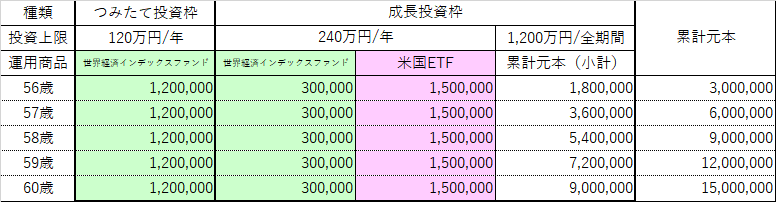

例その1:50代で老後に向けた資産運用の場合

現在55歳の人が、投資資金1,500万円を60歳までの5年間で運用したい場合を想定してみます。

年間300万円ずつ5年間資金を投入していくとして、世界経済インデックスファンド(150万円/年)と米国ETF(150万円/年)を購入したい場合、以下のような投資枠の使い方が考えられます。

米国ETFは成長投資枠でしか買い付けできませんので、こちらを優先的に成長投資枠に当てます。一方、世界経済インデックスファンドはつみたて投資枠と成長投資枠の両方で買い付け可能であり、つみたて投資枠の上限は120万円ですので、30万円分は成長投資枠で買い付けます。

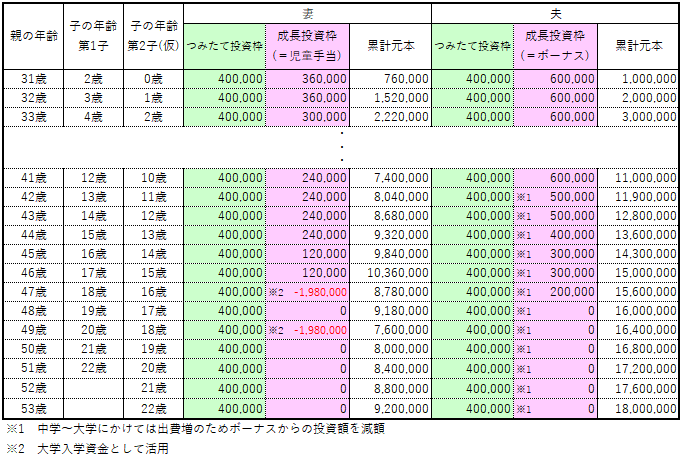

例その2:20~30代で養育費と老後資金づくりの場合

まだまだ若年層に定義される我々夫婦の場合は、毎月の貯蓄を投資に回すスタイルで、子供の学費・住宅資金⇒老後資金の順に作っていく必要があります。新制度では、運用商品を売却して現金化した場合に投資可能枠が復活するため、これまで貯金に回していたお金を運用に回すことへのハードルがぐっと下がりました。

※※もちろん売却のタイミングによっては元本割れする可能性があります※※

我が家の場合、旧制度のつみたてNISA(40万円/年)を新制度のつみたて投資枠にて継続します。また、これまでは貯金に回していたボーナスの一部(60万円/年と仮定)と児童手当(1人12~18万円/年と仮定)を成長投資枠で運用することを考えます。

我が家は転勤族ですので、住宅購入は老後になる予定です。早期に住宅購入を検討している夫婦の場合には、住宅ローン金利や税控除をシミュレーションしてから積立額を考えた方がよさそうですね(参考:現在のフラット35の最多金利:1.83%、住宅ローン控除率0.7%、控除期間13年)。

我が家の計画の場合、53歳時点で妻の投資枠880万円が余っていますので、子の独立~退職までの10年程度で老後資金と住宅資金を強化する必要があります。(そのころまでこの制度が変わっていなければ…の話です)

新NISA活用に向けて今からできること

現在NISA口座を開設している場合は、多くの証券会社で新NISAも継続して口座を利用できるようです。そういった意味では、今からできることは投資商品の検討くらいでしょうか。

新制度のつみたて投資枠については、旧制度のつみたてNISA商品が引き継がれるようです。この機会につみたてNISAの運用成績を確認し、新NISAでも同様の商品を選ぶべきか、刷新すべきなのかを検討しておこうと思います。

また、もう一つ大事なこととして償還されたソシレン投資資金を、すぐに新しいファンドにつぎ込む癖を直そうと思います(反省)。