本ページはプロモーションが含まれています。

▼クリックよろしくお願いします。いつも励みになっております。

本日2月13日はニーサの日だそうです。

実は私、つみたてNISAが始まった2018年1月から40万円/年を満額運用しています。つまり、ここまでで、40万円×5年(2018~2022年)+3.3万円(2023年1月分)=203.3万円 を運用しています。

今回はつみたてNISAを始めた経緯や、運用状況について書いていきます。

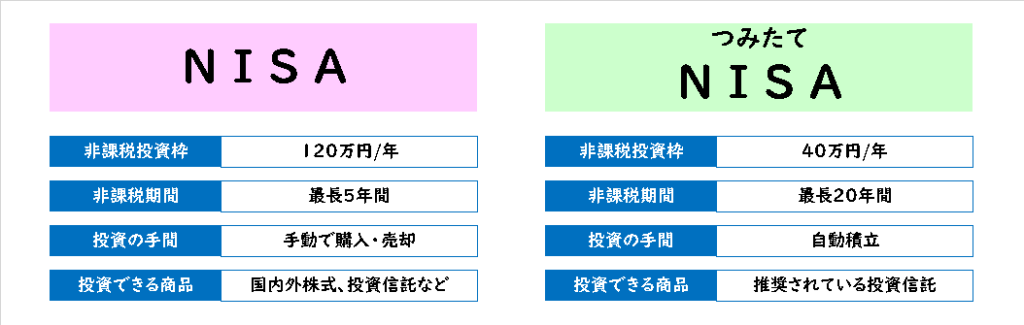

つみたてNISAと通常NISA どちらが自分に向いている?

つみたてNISAと通常NISAの違いを上にまとめてみました。ただし、2024年1月からは、新NISAが始まりますので、投資限度額や非課税期間が変わります。切り替え方法の詳細などは未だ発表されていませんが、マネックス証券さんのサイトで変更点がまとめられていましたので、リンクを貼っておきます。

<マネックス証券:2024年から始まる新NISA制度・NISA制度改正についてFPが解説!>

私がつみたてNISAを始めたのは、24歳独身、社会人2年目(年収360万程度)のときでした。通常NISAと積立NISAのどちらを始めるか迷ったのですが、以下の状況から積立NISAを選びました。

- 給与がそれほど高くないため、貯蓄や投資に回せる余裕が少ない(5万円/月程度)。

- 仕事に慣れるまでは、投資商品をじっくり選んだり、タイミングを見て売買する時間がない。

- 運用期間が20年であれば、今後結婚・出産した場合に子供の大学資金にちょうど良い。

- 積立式の仕組みで老後のお金を貯めたいが、iDeCoは60歳まで解約できないので不安。

当時の私のように、毎月投資に回せる金額が少ない方や、年齢的に若くて老後資金を貯めるまで時間的な余裕がある方には、つみたてNISAがおすすめです。

逆に、投資に回せる資金に余裕がある方や、株式取引に慣れている方は通常NISAがおすすめです。

つみたてNISAの運用状況は?

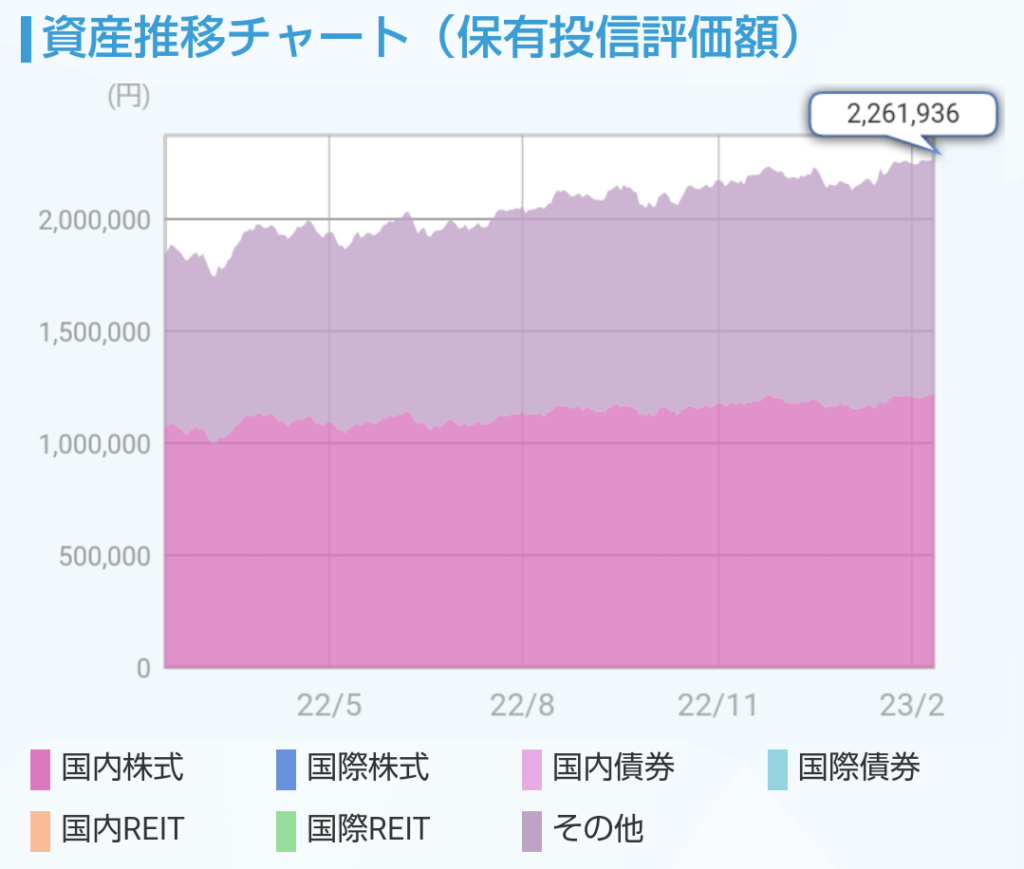

現在の評価額は2,261,936円(うち元本2,033,341円)で+228,595円となっています。運用はSBI証券で行っており、つみたてNISA専用アプリなどの使いやすさが気に入っています。

保有している銘柄は、「レオスひふみプラス」「三井住友TAM世界経済インデックスファンド」「三菱UFJ国際e-MAXIS Slimバランス」の3種類です。最近のトレンドとしては、やはり米インデックスファンドが人気ですが、あえて国内株式を中心にしています。

理由は簡単で、別で積み立てているiDeCoや夫のつみたてNISAと銘柄が被らないようにするためです。iDeCoや夫のつみたてNISAでは、米国インデックスファンドを中心にしています。

つみたてを始めたころは独身でしたが、2022年に子供を1人出産したので、20年間の運用期間が終わるころには子供が16歳になる計算です。利益を一部確定して大学入学資金にしたうえ、残りをさらに運用しようと考えています。

ちなみに、2021年からは夫にも積立NISAを始めてもらいましたので、第2子が誕生した場合には、夫の運用益を同様に大学入学資金に充てる予定です。